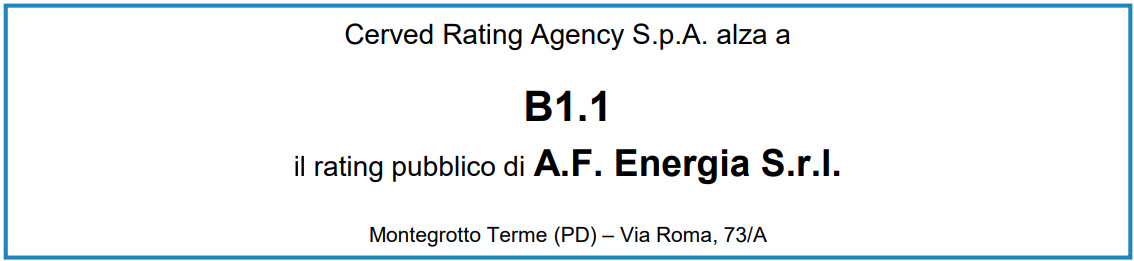

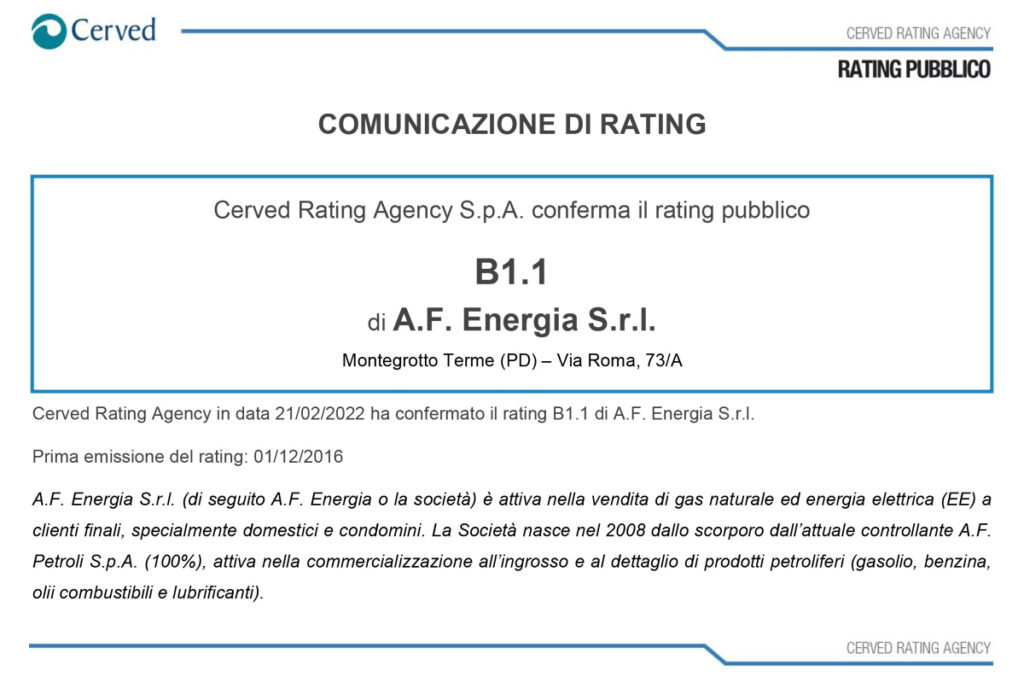

Cerved Rating Agency conferma il rating pubblico B1.1 di A.F. Energia

Febbraio 2022

Cerved Rating Agency: “A.F. Energia, nonostante le difficoltà del settore di questo periodo, ha dimostrato solidi fondamentali per la conferma del rating in fascia di solvibilità, frutto soprattutto di un robusto sistema di governance, che ha storicamente favorito il puntuale presidio di ogni rischio aziendale, riconosciuto nel corso del 2021”.

Un grazie di cuore va a chi ci sceglie ogni giorno e al nostro team, sempre pronto ad ascoltare i clienti per offrire un servizio all’avanguardia.

Di seguito vi riportiamo il COMUNICATO DI RATING

Cerved Rating Agency in data 21/02/2022 ha confermato il rating B1.1 di A.F. Energia S.r.l.

Prima emissione del rating: 01/12/2016

A.F. Energia S.r.l. (di seguito A.F. Energia o la società) è attiva nella vendita di gas naturale ed energia elettrica (EE) a clienti finali, specialmente domestici e condomini. La Società nasce nel 2008 dallo scorporo dall’attuale controllante A.F. Petroli S.p.A. (100%), attiva nella commercializzazione all’ingrosso e al dettaglio di prodotti petroliferi (gasolio, benzina, olii combustibili e lubrificanti).

FATTORI DI RATING

A.F. Energia, nonostante gli eventi contingenti che hanno caratterizzato il settore soprattutto nel secondo semestre del FY21, ha confermato solidi fondamentali per la conferma del rating in fascia di solvibilità, frutto soprattutto di un robusto sistema di governance, che ha storicamente favorito il puntuale presidio di ogni rischio aziendale, confermato nel corso del 2021. L’equilibrata struttura finanziaria della società ha consentito di assorbire il maggior fabbisogno determinato dall’aumento dei prezzi delle commodities, in particolare grazie alla raccolta finanziaria di fine 2020, a seguito dell’incertezza relativa all’evolversi della pandemia. Tale scelta è di fatto risultata strategica e la società è riuscita a limitare il rischio di liquidità degli ultimi mesi del 2021. La volatilità dei prezzi ha tuttavia inciso sui risultati (preconsuntivi) del FY21, che indicano un aumento dei ricavi ma una contestuale compressione dell’EBITDA margin. Il grado di leverage permane tuttavia sostenibile e in linea con la classe di rating assegnata, prevedendosi una discreta stabilità anche nel medio termine.

Deterioramento del rischio di mercato – Il significativo e costante aumento dei prezzi di vendita riscontrato a partire dal secondo semestre 2021, ha determinato effetti sensibili sul mercato di riferimento, causandone un rilevante e repentino deterioramento. L’Agenzia ha identificato quale principale impatto quello della carenza di liquidità nel settore, in considerazione delle seguenti dinamiche: (i) incremento delle richieste di garanzie da parte del sistema elettrico e del gas, con impatti significativi già nel breve termine in funzione dei prezzi di vendita che hanno registrato record storici; (ii) aumento del rischio di credito per il segmento di clientela business già a partire dai primi mesi del 2022, con conseguente impatto sul circolante; (iii) maggior rischio di fornitura; (iv) difficoltà nel reperimento delle risorse finanziarie per far fronte alle maggiori necessità di cassa.

Resilienza rispetto agli eventi contingenti relativi al secondo semestre FY21 – I rischi sopra esposti hanno fortemente penalizzato A.F. Energia nel secondo semestre, soprattutto in considerazione del default del principale fornitore Green Network S.p.A. e della conseguente cancellazione delle forniture per l’ultimo bimestre dell’anno, in un contesto di mercato già di per sé straordinario per l’anomalo andamento dei prezzi delle commodities. Tuttavia, la società ha mostrato una discreta resilienza, soprattutto sul piano finanziario, rispondendo prontamente anche alle difficoltà operative, avviando alcune iniziative, quali: (i) l’abbandono dei clienti dal maggiore profilo di rischio (soprattutto credito); (ii) l’ampliamento delle linee bancarie per 2 milioni di euro; (iii) la pronta sostituzione dei fornitori, che tuttavia ha comportato il rilascio di depositi cauzionali per circa 2 milioni di euro; (iv) la riformulazione di policy più stringenti per il monitoraggio del rischio credito.

Mantenimento di un solido portafoglio clienti – La società è riuscita a preservare la maggior parte del portafoglio clienti nonostante le difficoltà, perdendo complessivamente solo il 5% dei punti di fornitura, rappresentato principalmente da clientela meno profittevole e meno virtuosa sotto il profilo del rischio credito. Dato il limitato impatto, circoscritto solo all’ultimo bimestre di forniture, nel FY21 il mix dei clienti si mantiene in linea col track record, con quota preponderante dei volumi venduti verso domestici o condomini (53% dei MWh e 72% di smc). Anche i volumi confermano un sostanziale consolidamento, attestandosi a 94,5 GWh (+5,6% YoY) e 39,3 milioni di smc (+8,2% YoY).

Risultati FY21: marginalità in flessione ma grado di leverage sostenibile – Le previsioni di chiusura per il FY21 (11 mesi actual +1 forecast), indicano un’importante crescita dei ricavi a circa 49 milioni di euro (+29,9% YoY), frutto quasi interamente della crescita dei prezzi delle commodities nel secondo semestre 2021. Le favorevoli performance riportate soprattutto sul segmento gas nel I sem. FY21 hanno consentito alla società di assorbire parte della perdita di marginalità del secondo semestre, riuscendo di fatto a confermare il Gross Margin, che in valore assoluto si attesta a circa 7,2 milioni di euro (7,5 milioni nel FY20). A fronte del deciso aumento di fatturato, l’EBITDA margin subisce una netta riduzione di 5 p.p. attestandosi al 5,8%. Si sottolinea tuttavia che l’impatto sulla marginalità è quasi interamente imputabile al trend rialzista dei prezzi, che hanno condotto ad un maggior assorbimento del mark-up applicato, e in parte residuale all’impatto delle forniture cancellate sulle vendite a fisso. A fronte del generale aumento del rischio di liquidità settoriale, la società ha progressivamente messo in atto diverse iniziative per il rafforzamento del monitoraggio del credito soprattutto sui condomini, riuscendo ad ottimizzare la gestione del circolante già nel corso del FY21 tramite la riduzione dei giorni medi di incasso; ciò ha consentito di attenuare l’aumento del CCN, nonché dei depositi cauzionali rilasciati ai nuovi fornitori, ottimizzando i flussi di cassa operativi. La posizione finanziaria netta (PFN) al 31/12/2021 si mantiene infatti equilibrata e pari a 1,5 milioni di euro, con ratio PFN/EBITDA pari a 0,5x.

Prospettive FY22 – Nel breve termine la strategia della società mira a preservare l’attuale portafoglio clienti, al fine di mantenere sotto controllo il fabbisogno finanziario; l’attività commerciale sarà perlopiù incentrata sull’incremento del tasso di retention, rinviando al secondo semestre una possibile ripresa delle acquisizioni, con target soprattutto su cluster a maggiore redditività ma dai consumi ridotti. Si stima pertanto che sia i volumi di vendita sia il mix dei clienti possano mantenersi in linea col FY21. Il fabbisogno finanziario, che permarrà significativo nei primi mesi dell’anno in considerazione di un prezzo delle commodities ancora sostenuto, sarà gestito dalla società tramite (i) politiche di monitoraggio del credito più stringenti con miglioramento degli incassi (ii) aumento dei plafond delle linee bancarie disponibili, scarsamente utilizzate nel FY21 ma che offrono ampi margini di utilizzo in considerazione di un accordato operativo per 8 milioni di euro. Si stima pertanto che, anche in considerazione di una possibile ulteriore contrazione della marginalità, la società possa conseguire al termine dell’esercizio un ratio PFN/EBITDA < 2,0x.

SENSIBILITÀ DI RATING

- Nel breve termine non si prevede un upgrade della classe di rating assegnata

- Il rating di A.F. Energia potrebbe subire un downgrade in caso di (i) deterioramento del rischio di credito con impatto sul circolante e sulla capacità di generare cassa da parte della società (ii) incremento del grado di leverage con PFN/EBITDA > 2,5x