Gennaio 2021

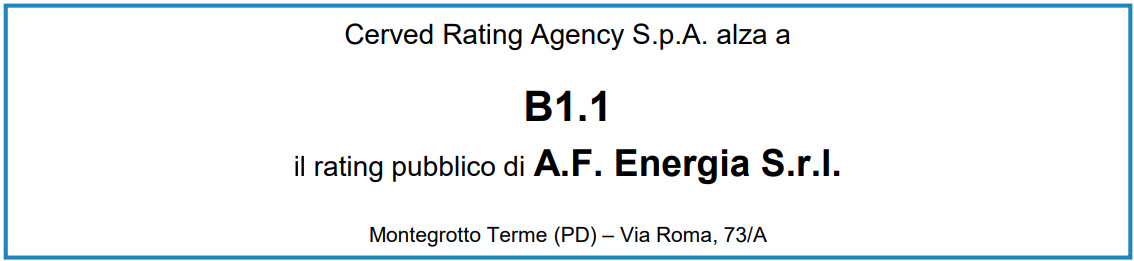

Riconoscimento del rating alla classe B1.1, che conferma l’affidabilità finanziaria di A.F. Energia, a garanzia dei propri clienti e fornitori.

A.F. Energia ha sostenuto anche quest’anno la due diligence finanziaria da parte di C.R.A. ( Cerved rating Agency).

Un grazie enorme va a chi ci sceglie ogni giorno e al nostro Team.

La nostra costante crescita non sarebbe possibile senza l’impegno e il contributo di tutti voi.

Di seguito vi riportiamo il COMUNICATO DI RATING

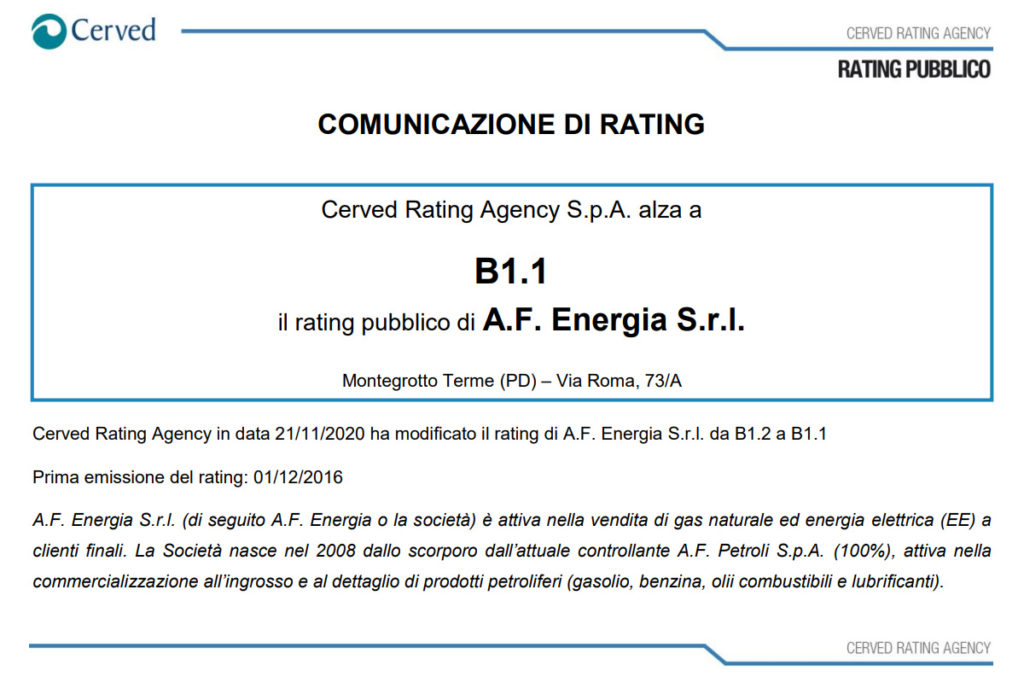

COMUNICAZIONE DI RATING

Cerved Rating Agency in data 21/11/2020 ha modificato il rating di A.F. Energia S.r.l. da B1.2 a B1.1

Prima emissione del rating: 01/12/2016

A.F. Energia S.r.l. (di seguito A.F. Energia o la società) è attiva nella vendita di gas naturale ed energia elettrica (EE) a clienti finali. La Società nasce nel 2008 dallo scorporo dall’attuale controllante A.F. Petroli S.p.A. (100%), attiva nella commercializzazione all’ingrosso e al dettaglio di prodotti petroliferi (gasolio, benzina, olii combustibili e lubrificanti).

FATTORI DI RATING

L’upgrade del rating alla classe B1.1 riflette la continua crescita organica nell’ultimo triennio, la resilienza evidenziata dal business anche nel FY20 e il mantenimento di un equilibrato assetto finanziario. Tali risultati sono il frutto di una precisa strategia che ha consentito di consolidare il portafoglio clienti, specialmente sui cluster domestico e condomini, la cui gestione puntuale del rischio di credito ha conferito alla società una discreta e costante capacità di generare flussi di cassa a sostegno della crescita. Anche nel FY20, infatti, la solidità e storicità del portafoglio clienti ha limitato l’impatto Covid-19 sia sul piano finanziario che su quello operativo. L’esercizio dovrebbe registrare una leggera flessione dei ricavi, connessa alla fuoriuscita di alcuni clienti business, ma al contempo un incremento della marginalità. Dal FY21 la società avvierà una graduale diversificazione del business tramite iniziative in ambito di efficientamento e mobilità elettrica.

Continuo sviluppo del business tramite una controllata crescita della base clienti – Nel corso dell’ultimo triennio A.F. Energia ha riportato una costante espansione del portafoglio clienti, sviluppato tramite una precisa strategia commerciale che ha consentito di aumentare il numero di utenze servite dalle 14.200 di fine FY17 alle 23.440 di giugno 2020. La crescita controllata ha permesso alla società di preservare i significativi tassi di retention su entrambe le linee di business, tramite la qualità del servizio offerto, favorendo una maggiore storicità e solidità del portafoglio. Nel FY19 la società ha venduto 36,0 milioni di smc di gas naturale e 86,9 GWh di EE, rispettivamente in crescita del 6,7% e 22,3% YoY, riportando un fatturato complessivo di 38,5 milioni di euro (+27,6% YoY). Nel primo semestre FY20 i ricavi sono pari a 19,4 milioni e le stime per il FY20 indicano un valore superiore ai 37 milioni di euro con un calo YoY inferiore al 5%.

Miglioramento della redditività operativa nel FY20 – Il mix delle vendite è storicamente concentrato verso clientela domestica e condominiale, che anche nel FY19 si confermano quali principali cluster serviti con complessivi 42,9 GWh e 24,0 milioni di smc, pari rispettivamente al 49,4% e 66,7% dei volumi di vendita totali di EE e gas. Tale composizione del portafoglio ha consentito nel FY20 di assorbire parzialmente il duplice effetto Covid-19 in relazione al calo dei consumi business e dei prezzi delle commodity, in quanto la maggior parte dei clienti su entrambe le BU gas ed EE sono contrattualizzati a prezzo fisso. L’effetto prezzo ha dunque generato un vantaggio per la società in fase di approvvigionamento, beneficiando di una marginalità unitaria superiore alla media storica e favorendo nel FY20 l’aumento % del gross margin su entrambe le linee di business. A fronte quindi di una struttura di costi rimasta pressoché in linea col precedente esercizio, l’EBITDA margin nel FY20 dovrebbe attestarsi intorno al 8,5% in leggera crescita rispetto al FY19 (8,2%).

Capacità di generare flussi di cassa operativi a sostegno di una struttura finanziaria equilibrata – A.F. Energia presenta storicamente una composizione del debito esclusivamente a breve termine, in virtù del fisiologico fabbisogno finanziario legato alle dinamiche del circolante per la composizione del portafoglio clienti (significativo peso dei condomini). Nonostante ciò, la società ha riportato nell’ultimo triennio un Cash Flow Operativo Netto (CFON) costantemente positivo (0,9 milioni di euro nel FY19), grazie alle solide performance operative e ad una puntuale e idonea gestione del rischio credito sia in fase di acquisizione della clientela che di monitoraggio. Tale gestione, oltre che aver garantito stabilità ai flussi di cassa, ha consentito nel FY20 di contenere l’effetto Covid-19, riportando una bassa incidenza di insoluti, con uno scaduto complessivo al 30/06/2020 addirittura inferiore rispetto al medesimo periodo del precedente esercizio. In considerazione di tale dinamica, la Posizione Finanziaria Netta (PFN) risulta allineata con il track record, non rilevandosi picchi negli utilizzi delle linee accordate dal sistema bancario neanche durante i mesi maggiormente colpiti dall’emergenza sanitaria. Al 31/10/2020 la PFN è pari a 2,0 milioni di euro e data la stagionalità del business si stima un trend per fine anno in linea con il 31/12/2019, quando era pari a 4,6 milioni di euro con indice di sostenibilità PFN/EBITDA pari a 1,4x. Nella seconda parte dell’anno si rilevano 5 milioni di euro di nuovi finanziamenti, accesi da A.F. Energia sfruttando le agevolazioni introdotte dal “Decreto Rilancio”, da destinarsi alla realizzazione del piano industriale che prevede nel medio termine la diversificazione del business tramite l’offerta di nuovi servizi complementari alla fornitura di commodity.

SENSIBILITÀ DI RATING

- Non si prevede nel breve termine l’upgrade della classe di rating assegnato.

- Il rating di A.F. Energia potrebbe subire un downgrade nel caso di: (i) forte riduzione dei ricavi e peggioramento dell’EBITDA margin inferiore a 7,0%; (ii) significativo aumento del rischio di credito; (iii) riduzione del CFON o distribuzione di riserve tale da comportare un peggioramento nell’equilibrio della struttura finanziaria, con ratio PFN/EBITDA > 2,0x o PFN/PN > 1,8x.